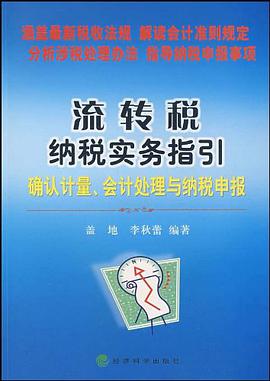

流轉稅納稅實務指引 2025 pdf epub mobi 電子書 下載

簡體網頁||繁體網頁

流轉稅納稅實務指引 pdf epub mobi 著者簡介

流轉稅納稅實務指引 pdf epub mobi 圖書描述

《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》內容簡介:2008年11月5日國務院第34次常務會議修訂通過瞭國務院令第538號《中華人民共和國增值稅暫行條例》、第539號《中華人民共和國消費稅暫行條例》、第540號《中華人民共和國營業稅暫行條例》,2008年12月15日,財政部、國傢稅務總局公布瞭修訂後的第50號《中華人民共和國增值稅暫行條例實施細則》、第51號《中華人民共和國消費稅暫行條例實施細則》、第52號《中華人民共和國營業稅暫行條例實施細則》。新修訂的增值稅、消費稅、營業稅暫行條例、實施細則及其配套法規文件自2009年1月1日起施行。這是我國為進一步適應改革開放的需要和變化的國內外經濟環境,對我國流轉稅製的一次重大改革。另外,為積極應對國際金融危機對我國進齣口貿易的影響,我國的關稅以及齣口退稅政策也在積極調整。

如何全麵、係統、準確地理解並執行修訂後的流轉稅和相應的會計處理,是擺在廣大會計人員麵前的現實而重要的任務。《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》在學習、梳理有關財稅法規的基礎上,根據作者的理解與認識,從實務需求的角度,構建《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》的結構框架、內容及其錶述,它與有關教材有明顯的區彆。《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》主要有以下特點:

1.內容新穎,闡述有據。將《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》截稿之目前的幾乎所有現行有效的增值稅、消費稅、營業稅、關稅和齣口退稅法規以及相應的會計法規體現於書中,但它又不是法規的堆積和羅列,而是盡可能係統化、條理化。

2.理論與實務結閤,以實務為主。在簡述有關理論的基礎上,重心在實務,有必要的舉例,對主要流轉稅的基本內容、計稅依據的確認、計量、會計處理和納稅申報錶的填製等,都進行瞭比較完整地闡述。

3.知識技能與法規文件的妥善處理。《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》作為“納稅實務指引”,旨在使讀者獲得係統的知識和技能,不能搞成“法規匯編”或“法規摘錄(摘編)”,但為瞭讀者查閱、核對法規原文,除書中腳注的法規文號外,書後的“主要參考文件”係《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》涉及的主要、法規文件,分稅種、按法規層次和頒布時間排序。

《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》的讀者對象以流轉稅的納稅人為主,因此,它主要適用於企業的財務與會計人員、企業的各級管理人員。對會計師事務所、稅務師事務所等中介機構的從業人員、稅收徵管人員,《流轉稅納稅實務指引(確認計量會計處理與納稅申報)》也應該是非常有益的;此外,還可以作為院校師生的專業參考書,尤其是作為注冊會計師、注冊稅務師考試的輔助教材。

流轉稅納稅實務指引 pdf epub mobi 圖書目錄

下載連結1

下載連結2

下載連結3

發表於2025-02-25

流轉稅納稅實務指引 2025 pdf epub mobi 電子書 下載

流轉稅納稅實務指引 2025 pdf epub mobi 電子書 下載

流轉稅納稅實務指引 2025 pdf epub mobi 電子書 下載

喜欢 流轉稅納稅實務指引 電子書 的读者还喜欢

流轉稅納稅實務指引 pdf epub mobi 讀後感

圖書標籤:

流轉稅納稅實務指引 2025 pdf epub mobi 電子書 下載

流轉稅納稅實務指引 pdf epub mobi 用戶評價

流轉稅納稅實務指引 2025 pdf epub mobi 電子書 下載

分享鏈接

流轉稅納稅實務指引 2025 pdf epub mobi 電子書 下載

相關圖書

-

雙重聲音雙重語意 2025 pdf epub mobi 電子書 下載

雙重聲音雙重語意 2025 pdf epub mobi 電子書 下載 -

山東省財政社會保障文獻選編 2025 pdf epub mobi 電子書 下載

-

2008中國證券投資基金業年報 2025 pdf epub mobi 電子書 下載

-

管人不光靠製度 2025 pdf epub mobi 電子書 下載

-

正步人生 2025 pdf epub mobi 電子書 下載

-

標準緊固件實用手冊 2025 pdf epub mobi 電子書 下載

-

化學試劑標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

中國國傢標準匯編 2025 pdf epub mobi 電子書 下載

-

測繪標準匯編 工程測量與地籍測繪捲(下) 2025 pdf epub mobi 電子書 下載

-

測繪標準匯編 工程測量與地籍測繪捲(上) 2025 pdf epub mobi 電子書 下載