具体描述

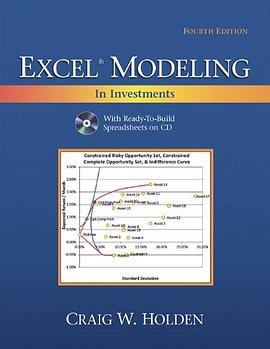

@font-face { : "Times New Roman"; }@font-face { : "Arial"; }@font-face { : "Verdana"; }p.MsoNormal, li.MsoNormal, div.MsoNormal { margin: 0in 0in 0.0001pt; : 12pt; : Courier; }table.MsoNormalTable { : 10pt; : "Times New Roman"; }div.Section1 { page: Section1; } An approach to building and estimating models through the use of Excel. Excel Modeling in Investments focuses on active learning by showing readers how to build and estimate financial models using Excel. This approach shows the steps involved in building models, rather than solely providing readers with completed spreadsheets. This edition contains new content on investments.

作者简介

目录信息

读后感

评分

评分

评分

评分

用户评价

牛逼!和EXCEL有关的百科全书!常翻翻。。

评分牛逼!和EXCEL有关的百科全书!常翻翻。。

评分牛逼!和EXCEL有关的百科全书!常翻翻。。

评分牛逼!和EXCEL有关的百科全书!常翻翻。。

评分牛逼!和EXCEL有关的百科全书!常翻翻。。

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 onlinetoolsland.com All Rights Reserved. 本本书屋 版权所有